İncoterm Teslim şekilleri

INCOTERMS 2010 ( ULUSLARARASI TESLİM ŞEKİLLERİ )

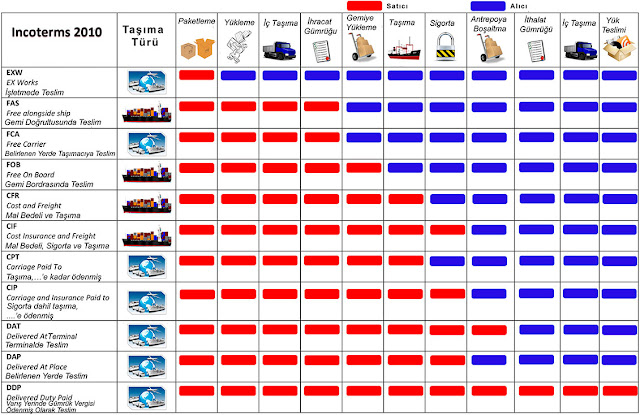

Uluslararası Ticaret Odasının yediinci gözden geçirme (revize) Incoterms klozları 27 eylül 2010 tarihinde yayınlandı. Gözden geçirilmiş (revize) yani versiyonu ticarette ve taşımadaki yeni uygulamaları dikkate almaktadır. Incoterms taşıma maliyetlerinin dağılımını ,risk transferlerini ulusal ve uluslararası satış işlemlerde faaliyetlerin ayrıntılarını düzenler. Alıcı ve satıcıların yükümlülükleri, 10 noktalı şema ile kıyaslanacak şekilde her bir kloz için net bir şekilde tarif edilmiş, ayrıca doğru taşıma şeklinin seçilmesini kolaylaştırmak için resimli açıklamalar yer almaktadır. Her bir klozdan önce uygulama notu bulunup, temel içerikler özetlenmiştir.

Incoterms bir yasa değildir,ancak satış kontratına ilave olarak alıcı ve satıcı arasında üzerinde anlaşmaya varılması gerekir. Alıcı ve satıcı arasında üzerinde tam olarak mutabık kalınmışsa yürürlüğe girer. Taraflar arasındaki belirli kontratlarda yer alan yasal ve özel hükümler, Incotermsin yerine geçer.

DSLV yorumu; bazı şartlara göre (örnek: ex-works ), ihracat için gümrük çıkış işlemlerini, ihracat izninin (lisans) alınmasını vs. alıcı sağlamak zorundadır. Ancak genel bir kural olarak gümrük ve dış ticaret yasalarına göre bunlardan satıcı ve ihracatçı sorumludur. Bu bakımdan alıcının yükümlülüğü geçersiz olmaktadır.

Tüm taşıma modlarını kapsayan klozlar:

- EXW - Ex Works : Fabrikada Teslim

- FCA - Free Carrier : Taşıma Vasıtasının Yanında Teslim

- CPT - Carriage Paid To : Navlun Ödenmiş

- CIP - Carriage and insured paid to : Navlun ve Sigorta Ödenmiş

- DAT - Delivered At Terminal : Terminalde Teslim

- DAP - Delivered At Place : Belirlenen Noktada Teslim

- DDP - Delivered Duty Paid : Gümrük Vergileri Ödenmiş Olarak

Sadece Denizyolu ve İç su yolunu kapsayan klozlar:

- FAS - Free Alongside Ship : Geminin Yanına Teslim

- FOB - Free On Board : Gemiye Yükleyerek ( Küpeştesinden geçmiş ) Teslim

- CFR - Cost and Freight : Mal Bedeli ve Navlun Ödenmiş Olarak

- CIF - Cost, Insurance and Freight : Mal Bedeli, Sigorta ve Navlun Ödenmiş Olarak varış limanında malın geminin küpeştesinden ayrılmasıyla.

INCOTERMS 2010 ( ULUSLARARASI TESLİM ŞEKİLLERİ ) AÇIKLAMALAR

1- EXW - Ticari İşletmede Teslim (Ex Works)

"EX WORKS" Satıcının malları işletmesinde (fabrika,depo v.s.) alıcı emrine hazır tutmakla teslim yükümlülüğünü yerine getirdiği anlamındadır.

Satıcı, aksi kararlaştırılmadıkça malın alıcı tarafından sağlanan bir araca yüklenmesinden ya da malların ihraç gümrüğünden geçirilmesinden sorumlu değildir.

Alıcı bu noktadan itibaren varış yerine değin, malın taşınması ile ilgili tüm gider ve risklerin yükümlülüğünü taşır.

Bu terim tüm satış şekilleri içinde satıcı için en az yükümlülüğü ihtiva eden bir satış şeklidir.

Bu teslim şeklinde sözleşmede belirtilen satış bedeline yalnızca ambalajlanmış mal bedeli dahildir. Yani teslim tarihinden itibaren her türlü nakliye, yükleme, boşaltma ve sigorta masrafları alıcı tarafından ödenmektedir.

- İhracatçı sorumluluğu: Malları sevkiyata uygun şekilde hazırlamak

- İthalatçı sorumluluğu: İç nakliye, Nakliye ve Sigorta

2- FCA - Taşıyıcıya Teslim (Free Carrier)

Bu yöntem ile satıcının teslim yükümlülüğü, malların ihraç gümrüğünden geçirilip, alıcı tarafından belirlenen taşıma aracına, belirlenen yer ya da noktada teslimi ile son bulur.

Eğer alıcı tarafından kesin bir teslim yeri belirtilmemişse, satıcı, taşıyanın malları teslim alacağı yer civarında bir yer belirleyebilir. Örneğin yükleme yapılacak bir tren istasyonu ise ve bir peron, hangar bilgisi verilmemişse, satıcı tren peronlarına yakın bir aktarma alanı seçebilir.

Ticari uygulamalar taşıyıcı ile sözleşme yapılabilmesi için satıcının yardımını gerektirirse (Örneğin demir ve hava yolu taşımacılığında) satıcı riziko ve masraflar alıcıya ait olmak üzere hareket edebilir.

- İhracatçı sorumluluğu: Malları istenen bir yükleme adresine örneğin havaalanı ya da tren garına bırakır

- İthalatçı sorumluluğu: Nakliye ve Sigorta

3- FAS - Gemi Doğrultusunda Masrafsız (Free Alongside Ship)

“Gemi Doğrultusunda Masrafsız” yöntemi, belirtilen yükleme limanında, mallar gemi doğrultusuna yerleştirildikleri zaman, satıcının malları teslim etmesi demektir.

Bu durum, bu andan itibaren artık, alıcının, mallara ilişkin bütün masrafları, zıya ve hasar risklerini üstlendiğini ifade eder.

FAS yöntemi ihraç için malların satıcı tarafından gümrüklenmesini gerektirir.

Bu durum, İhracat için gerekli gümrükleme işlemlerini alıcının yerine getirmesini öngören önceki "Incoterms" versiyonlarının aksidir.

Fakat, taraflar malların ihracat için alıcı tarafından gümrüklenmesini isterlerse, bu durum satış sözleşmesine eklenerek açık ifadelerle belirtilmelidir. Bu yöntem sadece deniz veya iç su taşımacılığında kullanılabilir.

- İhracatçı sorumluluğu: Malları limana bırakır

- İthalatçı sorumluluğu: Nakliye ve Sigorta

4- FOB - Gemi Bordasında Teslim (Free On Board)

Bu yöntem ile satıcının teslim yükümlülüğü belirlenen yükleme limanında mallar gemi küpeştesini açtığı andan itibaren yerine getirilmiş olur. Mallarla ilgili tüm gider yitik veya hasar rizikoları bu noktadan itibaren alıcı tarafından üstlenilir. Eğer gemi küpeştesi pratikte bir şey ifade etmiyorsa FCA yönteminin kulanılması daha doğru olur.

- İhracatçı sorumluluğu: Malları gemi küpeştesine

- İthalatçı sorumluluğu: Nakliye ve Sigorta

5- CFR - Mal Bedeli ve Navlun (Cost and Freight)

Bu yöntem ile satıcı belirlenen varış limanına malı gönderebilmek için gerekli tüm giderleri ve navlunu ödemek zorundadır.

Ancak malla ilgili hasar rizikoları ile giderlerde görülebilecek artış, yükleme limanında malların gemi küpeştesini geçmesi anından itibaren satıcıdan alıcıya devredilmiş olur.

CIF ten farkı, sigortanın alıcıya ait olmasıdır

CFR yöntemi, satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir.

- İhracatçı sorumluluğu: Malları varış limanına kadar taşır,

- İthalatçı sorumluluğu: Sigorta

6- CIF - Mal Bedeli, Sigorta ve Navlun (Cost, Insurance and Freight)

Bu teslim yöntemi ile satıcı CFR'deki yükümlülüklerine aynen sahiptir.

Ancak ek olarak, malların taşınması sırasında yitik veya hasar rizikosuna karşı deniz sigortası temin etmek durumundadır.

Satıcı sigorta sözleşmesini yapar ve sigorta primini öder.

Alıcı bu yöntem ile satıcının sigortada sadece minimum oranda yükümlülüğü bulunduğunu bilmelidir.

Bu yöntem, satıcının ihraç için malları gümrükten geçirmesi gerektiğini belirtir.

Bu yöntem sadece deniz ve iç su taşımacılığında kullanılır.

Eğer gemi küpeştesi pratikte birşey ifade etmiyorsa CIP yöntemini kullanmak daha uygun olur.

- İhracatçı sorumluluğu: Malları varış limanına kadar taşır, sigorta

- İthalatçı sorumluluğu: Gümrükleme, varış limanından itibaren nakliye

7- CPT - Taşıma Ücreti Ödenmiş Olarak Teslim (Carriage Paid to)

Bu teslim yöntemi, satıcının, malın kararlaştırılan varış yerine kadar taşınması için gerekli navlunu ödediği anlamına gelir.

Malın yitik ve hasarına ait rizikolarla birlikte taşıyıcıya teslimden itibaren doğabilecek ek masraflar, malların taşıyıcının nezaretine verilmesinden itibaren satıcıdan alıcıya geçer.

Taşıyıcı bir taşıma sözleşmesinde deniz-kara, deniz-hava, iç su taşımacılığı ya da bunların birleşmesi sonucu ortaya çıkan taşımacılık işlemini üstlenen kimsedir.

- İhracatçı sorumluluğu: Malları varış yerine kadar taşır

- İthalatçı sorumluluğu: Sigorta

8- CIP - Taşıma Ücreti ve Sigorta Ödenmiş Olarak Teslim (Carriage and Insurance Paid to)

Bu teslim şekli ile satıcı CPT'deki yükümlülüklerine aynen sahiptir.

Ancak ek olarak malların taşınması sırasında hasar rizikosuna karşı kargo sigortası temin etmek durumundadır.

Satıcı, sigorta sözleşmesini yapar ve sigorta primini öder.

- İhracatçı sorumluluğu: Malları varış yerine kadar taşır, sigorta

- İthalatçı sorumluluğu: Gümrükleme

9- DAT (Delivered At Terminal-Terminalde Teslim)

Eşyanın alıcı ve satıcı tarafından belirlenmiş olan terminal noktasında (bu nokta bir liman ya da gümrük antreposu veya alıcının fabrikası olabilir) boşaltma masrafları satıcı tarafından karşılanmış olarak alıcının emrine bırakılmasıdır.

Tüm gümrük işlemleri, masrafları, gümrükte doğan vergi, resim ve harçlar alıcıya aittir. Kaldırılan terimlerden DAF, DES ve DDU yerine getirilmiş bir terimdir.

" DAT / Terminalde Teslim " kuralını taşıma türünün niteliğine bakmaksızın kullanabiliriz. Başka bir deyişle bu kural kara, hava, deniz, demiryolu ve/veya bunların bir kaçının bir arada kullanılması hali de dahil olmak üzere kullanılabilir.

İhracatçı (satıcı) malların ihracı için gereken tüm işlemleri yapmak, belgeleri hazırlamak ve varış yerine kadar geçeceği ülke geçişlerini temin etmekle yükümlüdür.

Tüm bu süreçlerin masraf ve risk yükleri de ihracatçı (satıcı) üzerindedir. Alıcı bir varış terminali belirtmemiş ise, ihracatçı (satıcı) kendisine en uygun terminali belirleyebilir.

İhracatçının (satıcı) Sigorta yükümlülüğü olmadığı için, alıcı sigorta yaptırmak isterse, gereken bilgileri alıcıya gönderir. İhracatçı (satıcı) kendi risklerini kapsayan sigortayı yaptırmakta serbesttir.

Alıcı ile satıcı arasında çıkması olası uyuşmazlıkların baştan önlenebilmesi için, INCOTERMS kurallarını kullanırken, mutlaka teslim noktasını belirleyen yeri açıkça belirtmek gerekir.

DAT klozu, malların, taşıma vasıtasınca boşaltılmak üzere varış noktasında alıcıya sağlanması (teslim edilmesini) anlamına gelmekle birlikte, daha önceki DEQ klozunun yerini alarak, DEQ'in aksine, multimodal (çoklu vasıta için) kullanılabilmektedir. Malların belirlenen yere taşıma maliyetlerini / terminal bağlantılı zarar risklerini satıcı üstlenmektedir.

· Kontrol, ambalaj ve işaretleme : İhracatçı (satıcı)

· Çıkış gümrük/lisans izinler : İhracatçı (satıcı)

· Yükleme : İhracatçı (satıcı)

· Navlun : İhracatçı (satıcı)

· Sigorta :Akite Göre,

· Boşaltma : İhracatçı (satıcı)

· Varış Gümrük/resmi İzinler : İhracatçı (satıcı)

10- DAP (Delivered At Place- Belirlenen Yerde Teslim)

Eşyanın alıcı ve satıcı tarafından belirlenmiş olan boşaltma yerinde (bir liman iskelesi, gümrük noktası, havalimanı) boşaltma için hazır durumda nakliye aracının üzerinde alıcı emrine bırakılmasıdır. Tüm gümrük işlemleri, masrafları, gümrükte doğan vergi, resim ve harçlar alıcıya aittir.

DAP (Delivered at Place / Belirlenen Yerde Teslim) DAT teriminde olduğu gibi, taşıma türü ne olursa olsun, farklı taşıma türlerinin bir arada kullanıldığı durumlarda da kullanılabilir. Bu kuralda DAT kuralının aksine, satıcı malları belirlenen varış yerine gelen aracın üzerinden boşaltmaz ve taşımacı ile aksine bir sözleşmesi yoksa malların indirilmesiyle ilgili olarak bir yükümlülük taşımaz. Ayrıca DAT kuralında olduğu gibi, teslim yeri olarak belirlenecek noktanın uyuşmazlıklara meydan vermeyecek bir şekilde açıkça belirtilmesi gerekir.

DAP klozu, malların, taşıma vasıtasınca boşaltılmak üzere belirtilen belirli bir noktada alıcıya sağlanması (teslim edilmesi) anlamına gelirken, daha önceki DAF, DES ve DDU'nun yerini almıştır.

Belirlenen yerde teslim şeklinde; sorumluluklar;

· Kontrol, ambalaj ve işaretleme : İhracatçı (satıcı)

· Çıkış gümrük/lisans izinler : İhracatçı (satıcı)

· Yükleme : İhracatçı (satıcı)

· Navlun : İhracatçı (satıcı)

· Sigorta : Akite Göre,

· Boşaltma : İthalatçı (Alıcı)

· Varış Gümrük/resmi İzinler : İthalatçı (Alıcı)

11- DDP - Gümrük Vergileri Ödenmiş Olarak Teslim (Delivered Duty Paid)

Bu yöntem ile satıcının teslim yükümlülüğü, malların ithal ülkesinde alıcının adresine teslim edilmesi ile sona erer.

Satıcı, malların o noktaya kadar taşınması, tüm navlun masrafları, ithal gümrüğünden geçirilmesi için gerekli vergiler, harçlar ve sigorta dahil olmak üzere tüm süreç ve masrafları üstlenmek durumundadır.

EXW terimi satıcı için ne kadar az yükümlülük ifade ediyorsa, DDP terimi de o kadar çok yükümlülük ifade etmektedir.

Kapıdan kapıya satış şeklinde tanımlanabilir.

- İhracatçı sorumluluğu: Tüm masraf ve sorumluluklar ihracatçıya aittir; navlun sigorta, gümrükleme, vergiler